Cập nhật mới nhất vào: Tháng 7 2, 2025 by Duy Alex

Nhiều người Việt Nam kinh doanh online lựa chọn thành lập công ty LLC tại Mỹ để tận dụng môi trường kinh doanh thuận lợi. Tuy nhiên, sở hữu LLC ở Mỹ cũng đi kèm những nghĩa vụ thuế quan trọng mà nếu không tuân thủ, bạn có thể bị Sở Thuế Vụ Hoa Kỳ (IRS) phạt những khoản tiền rất lớn. Đặc biệt, có một mức phạt phổ biến lên tới $25,000 liên quan đến việc không nộp các biểu mẫu thuế bắt buộc đối với LLC do người nước ngoài sở hữu

Bài viết này sẽ giải thích vì sao có mức phạt $25,000, cách tránh bị IRS phạt bằng cách tuân thủ các quy định thuế (đơn giản và dễ hiểu), đồng thời liệt kê những lỗi thuế khác mà chủ doanh nghiệp Việt Nam sở hữu LLC tại Mỹ thường gặp phải và có thể bị phạt.

Nội dung chính

Vì Sao Sở Hữu LLC Có Thể Bị Phạt $25,000?

Lý do chính dẫn đến mức phạt $25,000 từ IRS là yêu cầu nộp Biểu mẫu 5472 kèm Form 1120 đối với LLC một thành viên do người nước ngoài sở hữu. Từ năm 2017, IRS áp dụng quy định mới: một LLC có 100% chủ sở hữu nước ngoài (không phải công dân hoặc cư dân Mỹ) tuy được coi là “disregarded entity” (thực thể bị bỏ qua) cho mục đích thuế thu nhập, nhưng không bị bỏ qua cho mục đích kê khai thông tin . Cụ thể, Bộ Ngân Khố ban hành Điều lệ 1.6038A-1 (Treasury Regulations) quy định rằng một LLC Mỹ do người nước ngoài sở hữu được xem như công ty trong nước cho mục đích yêu cầu báo cáo theo Điều 6038A Bộ luật Thuế. Điều này có nghĩa là LLC của bạn phải nộp Form 5472 như một công ty có cổ phần nước ngoài, mặc dù bình thường LLC một thành viên không phải nộp tờ khai thuế thu nhập riêng

Form 5472 là gì? Đây là biểu mẫu kê khai thông tin giao dịch giữa công ty và bên liên quan nước ngoài. Theo luật thuế Mỹ, bất kỳ công ty nào có từ 25% sở hữu trở lên bởi người nước ngoài hoặc công ty nước ngoài có hoạt động kinh doanh tại Mỹ đều phải nộp Form 5472 để cung cấp thông tin theo yêu cầu của các điều khoản 6038A và 6038C. Trước đây, biểu mẫu này chủ yếu áp dụng cho công ty (C-Corp) có cổ đông nước ngoài. Nhưng từ 01/01/2017 trở đi, LLC một thành viên do người nước ngoài nắm giữ cũng được xếp vào diện “công ty phải báo cáo” (reporting corporation) cho mục đích Form 5472. Nói cách khác, nếu bạn là người Việt (không phải công dân hoặc thường trú nhân Mỹ) sở hữu 100% một LLC tại Mỹ, bạn có khả năng phải nộp Form 5472 mỗi năm để báo cáo một số thông tin giao dịch của LLC

Mức phạt $25,000 đến từ đâu? Đây là tiền phạt do không nộp (hoặc nộp không đầy đủ) Form 5472 đúng hạn theo quy định. Luật quy định rõ: nếu một công ty thuộc diện phải nộp Form 5472 mà không nộp đúng hạn hoặc nộp thiếu thông tin, IRS sẽ phạt $25,000 cho mỗi biểu mẫu 5472 không nộp. Trường hợp công ty có nhiều bên liên quan nước ngoài phải báo cáo (ví dụ giao dịch với 2 công ty hoặc cá nhân nước ngoài khác nhau), phải nộp một Form 5472 cho mỗi bên; nếu không nộp, mức phạt có thể nhân lên tương ứng (2 form bị phạt $50,000). Hơn nữa, nếu IRS đã gửi thông báo mà sau 90 ngày bạn vẫn chưa nộp đủ biểu mẫu, cứ mỗi 30 ngày trễ thêm sẽ bị phạt thêm $25,000 cho mỗi bên liên quan cho đến khi nộp, không có giới hạn tối đa. Nói cách khác, mức phạt có thể tăng không giới hạn nếu bạn tiếp tục chậm trễ kéo dài.

Đáng chú ý, nộp Form 5472 không đầy đủ thông tin (ví dụ thiếu các mục quan trọng) cũng bị xem như không nộp và vẫn bị phạt $25,000. Đồng thời, luật yêu cầu công ty phải lưu trữ hồ sơ sổ sách liên quan đến các giao dịch với bên liên quan nước ngoài, nếu không đáp ứng yêu cầu lưu trữ hồ sơ này cũng bị áp dụng mức phạt $25,000 tương tự.

Tóm lại, việc hiểu và tuân thủ yêu cầu nộp Form 5472 là yếu tố quan trọng nhất để tránh khoản phạt $25,000 từ IRS khi bạn sở hữu LLC tại Mỹ.

Form 5472 và Form 1120: Nghĩa Vụ Bắt Buộc Đối Với LLC Một Thành Viên Nước Ngoài

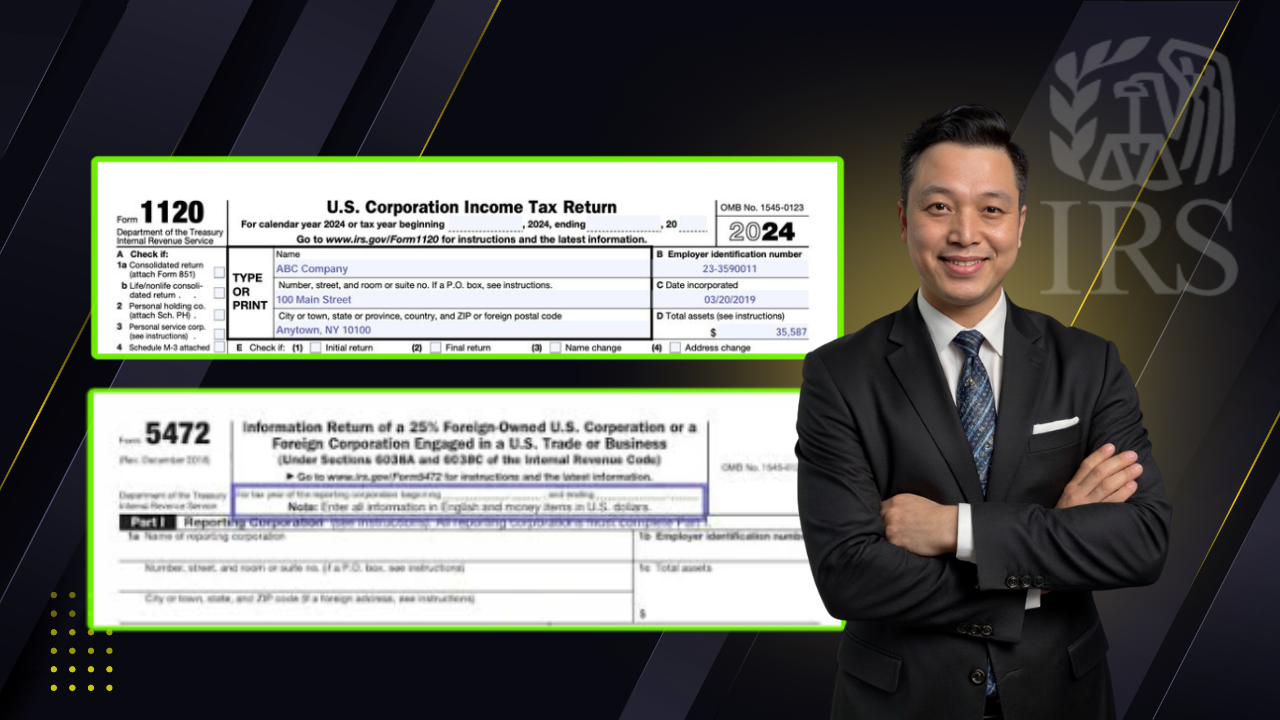

Form 5472 (Information Return of a 25% Foreign-Owned U.S. Corporation or a Foreign Corporation Engaged in a U.S. Trade or Business) là biểu mẫu báo cáo thông tin dành cho công ty Mỹ có chủ sở hữu nước ngoài. Trong trường hợp LLC một thành viên nước ngoài, IRS yêu cầu nộp Form 5472 kèm với một bản tờ khai thuế công ty rút gọn (pro forma Form 1120) hàng năm. Dưới đây là chi tiết về nghĩa vụ này:

- Đối tượng phải nộp: Tất cả LLC một thành viên có 100% chủ sở hữu là người nước ngoài (cá nhân không phải công dân/tax resident Mỹ, hoặc pháp nhân nước ngoài) đều có thể có nghĩa vụ nộp Form 5472. Yêu cầu này áp dụng cả khi LLC được coi là thực thể bị bỏ qua (disregarded) cho mục đích thuế thu nhập. Nhiều người lầm tưởng rằng LLC một thành viên không phải nộp tờ khai thuế thu nhập (điều này đúng – LLC sẽ được “bỏ qua” và thu nhập báo cáo thẳng về chủ sở hữu nếu có*), nhưng không có nghĩa là miễn luôn nghĩa vụ kê khai thông tin Form 5472. Nếu bạn là chủ sở hữu nước ngoài của LLC, hãy kiểm tra xem mình có rơi vào diện phải nộp Form 5472 không. Hầu hết trường hợp, câu trả lời là có (trừ phi LLC hoàn toàn không có giao dịch gì với chủ sở hữu hoặc bên liên quan nước ngoài trong năm – chi tiết bên dưới).

- Giao dịch phải báo cáo (Reportable Transactions): Form 5472 yêu cầu liệt kê các giao dịch giữa LLC và bên liên quan nước ngoài trong năm. Bên liên quan nước ngoài ở đây chính là chủ sở hữu nước ngoài của LLC hoặc các cá nhân/công ty có quan hệ đặc biệt với LLC hoặc với chủ sở hữu (ví dụ công ty do chủ sở hữu kiểm soát, người thân trong gia đình, v.v.). Giao dịch phải báo cáo được định nghĩa rất rộng, bao gồm mọi giao dịch tài chính được liệt kê trong Phần IV của Form 5472 (như bán hàng, thanh toán tiền hàng, tiền thuê, tiền bản quyền, lãi vay, v.v.) với điều kiện có trả/nhận bằng tiền. Đặc biệt đối với LLC một thành viên nước ngoài, các khoản liên quan đến thành lập, giải thể, mua bán công ty cũng được xem là giao dịch phải báo cáo, bao gồm việc góp vốn vào công ty hoặc rút vốn/phân phối lợi nhuận từ công ty giữa LLC và chủ sở hữu. Nói một cách đơn giản, mọi dòng tiền hoặc tài sản mà bạn đưa vào LLC hoặc lấy ra khỏi LLC đều cần được báo cáo trên Form 5472, bên cạnh các giao dịch kinh doanh thông thường khác. Ví dụ: Bạn ở Việt Nam chuyển $50,000 sang tài khoản LLC ở Mỹ làm vốn kinh doanh – đây là góp vốn (contribution) và phải ghi trên Form 5472. Ngược lại, LLC chuyển $10,000 về cho bạn (chủ sở hữu) – đây là phân phối (distribution), cũng phải báo cáo. Nếu bạn cho LLC vay tiền hoặc LLC trả lãi cho bạn, hay bạn thanh toán chi phí cá nhân của LLC, tất cả đều được coi là giao dịch với bên liên quan. Kể cả nếu LLC không hoạt động kinh doanh, chỉ giữ tài sản cá nhân, nhưng có sự chuyển tiền/tài sản giữa LLC và bạn, vẫn phải nộp Form 5472 để khai báo.

- Form 1120 rút gọn (Pro Forma 1120): Do LLC một thành viên bị coi là “disregarded” nên bình thường không cần nộp tờ khai thuế thu nhập doanh nghiệp riêng. Tuy nhiên, để nộp kèm Form 5472, IRS yêu cầu phải đính kèm một bản Form 1120 (Tờ khai thuế thu nhập công ty) rút gọn cho LLC đó. Bản 1120 này rất đơn giản, chỉ cần điền tên LLC, địa chỉ, mã số EIN, và tích vào ô B, E trên trang đầu rồi viết dòng chữ “Foreign-owned U.S. DE” (công ty Mỹ bị bỏ qua có chủ nước ngoài) ở phía trên cùng Không cần khai báo thu nhập hay thuế trong Form 1120 này nếu LLC thực sự không có nghĩa vụ thuế thu nhập. Mục đích chính của Form 1120 rút gọn là tạo “vỏ bọc” hồ sơ để nộp Form 5472 (vì 5472 được nộp như một phụ lục của tờ khai thuế doanh nghiệp). Lưu ý: Bạn phải có EIN (Employer Identification Number) cho LLC thì mới nộp được các biểu mẫu này. Nếu ngay từ khi thành lập công ty bạn chưa xin EIN, hãy làm thủ tục xin mã số EIN (qua mẫu SS-4 hoặc qua mạng) càng sớm càng tốt. EIN giống như mã số thuế của công ty để IRS quản lý hồ sơ.

- Hạn chót nộp: Form 5472 (kèm Form 1120 rút gọn) được nộp hàng năm. Hạn nộp là ngày 15 tháng 4 năm sau cho những công ty theo năm tài chính dương lịch (31/12), mà hầu hết LLC cá nhân đều theo năm dương lịch. Trường hợp chủ sở hữu là cá nhân nước ngoài không có nghĩa vụ thuế Mỹ nào khác, cũng mặc định hạn chót 15/4. Có thể gia hạn 6 tháng bằng cách nộp Form 7004 (đơn xin gia hạn) trước hạn chót Khi gia hạn, bạn sẽ có thời gian đến 15 tháng 10 để nộp Form 5472. Quan trọng: dù gia hạn, bạn vẫn phải nộp đúng hạn đã gia hạn; không có gia hạn lần hai. Nếu lỡ quên nộp và đã quá hạn, bạn nên nộp ngay lập tức khi nhớ ra, và có thể đính kèm thư giải trình “reasonable cause” (lý do chính đáng) để xin miễn phạt, tuy IRS xét duyệt tùy trường hợp.

- Nộp ở đâu và như thế nào: Hiện tại Form 5472 + 1120 của LLC “disregarded” phải nộp bản giấy qua đường bưu điện đến địa chỉ của IRS (theo hướng dẫn hiện hành). Bạn cần in mẫu, điền đầy đủ, ký tên rồi gửi. (Các công ty C-Corp thông thường có thể e-file, nhưng với LLC nước ngoài không có thu nhập, hệ thống e-file chưa hỗ trợ nên phải gửi thư tay). Hãy kiểm tra Instructions for Form 5472 năm tương ứng để lấy địa chỉ gửi (thông thường là địa chỉ trung tâm xử lý của IRS dành cho các tờ khai 1120 không có tiền thuế).

- Hậu quả khi không nộp đúng hạn: Như đã đề cập ở trên, mức phạt khởi điểm là $25,000 cho mỗi Form 5472 không nộp kịp thời. Đây là khoản phạt cố định rất lớn, không phụ thuộc vào việc bạn có thu nhập hay không. Nhiều người Việt lầm tưởng “LLC không có lời, hoặc mình ở Việt Nam không kiếm tiền từ Mỹ thì không cần nộp gì” – dẫn đến chủ quan không nộp Form 5472 và bị phạt nặng. Trên thực tế, Form 5472 là nghĩa vụ báo cáo thông tin giao dịch, không phải đóng thuế, nên dù lỗ hay lãi, có doanh thu hay không, miễn có giao dịch với chủ sở hữu, bạn vẫn phải nộp. IRS không cần biết bạn lãi hay lỗ trong trường hợp này; họ chỉ cần bạn nộp biểu mẫu báo cáo đúng hạn theo luật. Do đó, đừng để bị phạt oan $25,000 chỉ vì không nắm rõ quy định. Ngoài tiền phạt, IRS còn có thể áp dụng phạt hình sự nếu phát hiện sự cố tình gian lận hay trốn tránh (theo các điều khoản hình sự 7203, 7206, 7207 của Bộ luật Thuế). Mặc dù hiếm khi áp dụng cho trường hợp chỉ quên nộp Form 5472, bạn cũng nên nghiêm túc tuân thủ để tránh rắc rối pháp lý.

Cách tránh bị phạt Form 5472: Bí quyết nằm ở tuân thủ kỷ luật và kế hoạch:

- Đánh dấu lịch: Ngay khi mở LLC, hãy ghi nhớ mốc 15/4 hàng năm (hoặc nhanh hơn, lên lịch nộp vào tháng 3 hoặc đầu tháng 4). Nếu cần, hãy đặt lời nhắc hoặc thuê dịch vụ kế toán hỗ trợ.

- Chuẩn bị sớm: Tổng hợp các giao dịch giữa bạn và LLC trong năm (tiền góp/rút, thanh toán hộ, v.v.). Lưu giữ chứng từ, sao kê để điền chính xác.

- Gia hạn nếu chưa kịp: Nếu đến gần hạn chót mà chưa chuẩn bị xong, nộp Form 7004 xin gia hạn 6 tháng trước ngày 15/4. Việc này khá đơn giản và giúp bạn có thêm thời gian.

- Kiểm tra kỹ biểu mẫu: Điền đầy đủ mọi mục yêu cầu trên Form 5472. Chú ý phần thông tin chủ sở hữu nước ngoài (Phần II) và các bảng liệt kê giao dịch (Phần IV, V, VI tùy trường hợp). Nếu thông tin không áp dụng, hãy điền “0” hoặc “None” thay vì bỏ trống, để tránh bị coi là “không hoàn chỉnh”.

- Gửi đúng địa chỉ: Đảm bảo gửi đúng địa chỉ IRS quy định cho biểu mẫu, và nên gửi bằng thư bảo đảm có theo dõi (certified mail) để có bằng chứng đã gửi.

- Lưu hồ sơ: Lưu lại bản copy các form đã nộp và giấy xác nhận gửi thư. Ngoài ra, theo quy định, bạn cần lưu trữ sổ sách, chứng từ liên quan đến các giao dịch với bên liên quan trong ít nhất 5 năm. IRS có quyền yêu cầu xem chứng từ để xác minh thông tin trên Form 5472. Nếu không cung cấp được, bạn có thể bị phạt bổ sung.

Nếu bạn lỡ quên không nộp Form 5472 một năm nào đó, hãy nộp ngay khi phát hiện. Mặc dù về nguyên tắc IRS vẫn có thể phạt, nhưng việc tự nguyện nộp muộn trước khi IRS liên hệ có thể giúp bạn trong việc xin giảm nhẹ. Khi nộp muộn, nên đính kèm thư giải trình “Reasonable Cause” – trình bày lý do chính đáng (ví dụ: do chưa nắm rõ quy định mới, do tư vấn thuế sai, hoặc hoàn cảnh ngoài tầm kiểm soát) và nhấn mạnh bạn đã khắc phục ngay khi biết lỗi. Theo luật, nếu vi phạm không do cố ý và có lý do chính đáng, IRS có thể cân nhắc miễn phạt, tuy quyết định cuối cùng tùy từng trường hợp. Đặc biệt, trong những năm đầu áp dụng (2018-2019), nhiều doanh nghiệp nước ngoài không biết quy định này, IRS có thể đã linh động hơn. Nhưng đến nay (2025), quy định đã phổ biến, bạn không nên trông chờ được miễn phạt mà hãy chủ động tuân thủ.

Tóm lại, Form 5472 & 1120 là nghĩa vụ quan trọng hàng đầu với chủ LLC nước ngoài. Hiểu rõ và làm đúng phần này, bạn đã tránh được “quả bom” $25,000. Tiếp theo, chúng ta sẽ tìm hiểu những nghĩa vụ thuế khác liên quan đến LLC và hoạt động kinh doanh mà bạn cũng cần lưu ý để tránh các khoản phạt khác từ IRS.

Các Nghĩa Vụ Thuế Khác (Và Mức Phạt) Khi Sở Hữu LLC Tại Mỹ

Bên cạnh Form 5472, khi sở hữu và vận hành LLC ở Mỹ, bạn có thể phải tuân thủ một số nghĩa vụ thuế khác tùy theo cơ cấu LLC và hoạt động kinh doanh cụ thể. Dưới đây là những trường hợp và lỗi thuế thường gặp có thể dẫn đến phạt từ IRS (hoặc cơ quan thuế bang):

1. LLC Nhiều Thành Viên – Yêu Cầu Nộp Tờ Khai Thuế Hợp Danh (Form 1065)

Nếu LLC của bạn có từ 2 thành viên (chủ sở hữu) trở lên, theo luật thuế liên bang, LLC sẽ được mặc định coi như một “partnership” (hợp danh) cho mục đích thuế (trừ khi các thành viên chọn cách đóng thuế khác). Khi đó, LLC phải nộp tờ khai thuế thu nhập hợp danh Form 1065 cho mỗi năm.

Form 1065 thực chất là một tờ khai thông tin liệt kê doanh thu, chi phí, lãi lỗ của hợp danh; bản thân hợp danh không chịu thuế thu nhập liên bang, mà lợi nhuận sẽ phân bổ cho các thành viên (thông qua Schedule K-1). Tuy nhiên, nếu không nộp Form 1065 đúng hạn, IRS áp dụng mức phạt cố định theo số tháng trễ hạn và số lượng thành viên:

- Hạn chót nộp Form 1065: thường là ngày 15 tháng 3 hàng năm (nếu năm tài chính kết thúc 31/12, và không gia hạn). Có thể gia hạn 6 tháng (đến 15 tháng 9) bằng Form 7004.

- Mức phạt nộp trễ: Theo IRC §6698, khoản phạt là $220 (đến $235) mỗi tháng (hoặc phần của tháng) nhân với số lượng thành viên của hợp danh, tối đa 12 tháng. Mức phạt này được điều chỉnh tăng theo lạm phát hàng năm. Cụ thể:

- Tờ khai đến hạn năm 2023: phạt $220 mỗi thành viên mỗi tháng;Tờ khai đến hạn năm 2024: phạt $235 mỗi thành viên mỗi tháng;Tờ khai đến hạn năm 2025: phạt $245 mỗi thành viên mỗi tháng

- Không có thu nhập vẫn phải nộp: Tương tự Form 5472, Form 1065 yêu cầu nộp ngay cả khi hợp danh không có thu nhập hoặc lỗ (miễn là có yêu cầu khai thuế). Nếu một năm nào đó LLC không hoạt động, nhiều người tưởng có thể bỏ qua, nhưng trên nguyên tắc vẫn phải nộp một Form 1065 “zero” trừ phi đáp ứng điều kiện miễn nào đó. Thực tế, IRS có quy định miễn phạt nếu hợp danh có 10 thành viên trở xuống và đã phân bổ hết thu nhập cho các thành viên (điều kiện nhỏ, không có thành viên là công ty – gọi là “Small partnership exception”). Tuy nhiên, không nên dựa vào ngoại lệ này nếu không chắc chắn, tốt nhất vẫn nên nộp đúng hạn.

Để tránh phạt trong trường hợp LLC nhiều thành viên:

- Ghi nhớ hạn 15/3 (hoặc 15/9 nếu gia hạn). Thông thường, LLC nhiều thành viên nên thuê kế toán làm báo cáo tài chính và khai thuế.

- Chuẩn bị thông tin K-1 cho các thành viên: Mỗi thành viên sẽ dùng K-1 đó để khai thuế cá nhân (nếu họ có nghĩa vụ thuế Mỹ). Với thành viên nước ngoài, K-1 phản ánh phần thu nhập chịu thuế tại Mỹ của họ (xem phần kế tiếp về thuế cá nhân).

- Nếu lỡ trễ hạn, nộp ngay và xin “reasonable cause”. Ngoài ra, IRS có chương trình First-Time Penalty Abatement (miễn giảm lần đầu) nếu bạn chưa từng vi phạm trước đó – có thể áp dụng để xin bỏ phạt cho lần đầu tiên trễ hạn Form 1065.

2. Lựa Chọn Đóng Thuế Như Corporation – Yêu Cầu Nộp Form 1120 và Thuế Thu Nhập Doanh Nghiệp

Trong một số trường hợp, chủ LLC (dù một thành viên hay nhiều) có thể chọn tái phân loại LLC thành dạng công ty chịu thuế (C-Corp) bằng cách nộp Form 8832 cho IRS. Khi đó, LLC sẽ đóng thuế như một C Corporation, thu nhập chịu thuế suất doanh nghiệp (21% hiện nay), và phải nộp tờ khai thuế thu nhập doanh nghiệp Form 1120 hàng năm (đầy đủ, không phải pro forma).

Nếu LLC của bạn hoạt động như một C-Corp (do bạn chọn hoặc mặc định do không đủ điều kiện S-Corp vì chủ nước ngoài không được làm S-Corp), thì việc tuân thủ hạn nộp Form 1120 và nộp thuế đầy đủ là rất quan trọng. Các lưu ý gồm:

- Hạn chót nộp Form 1120: ngày 15 tháng 4 năm sau (đối với công ty theo năm dương lịch). Có thể gia hạn 6 tháng (đến 15/10) bằng Form 7004.

- Phạt nộp trễ Form 1120: Nếu nộp trễ và có số thuế phải đóng, IRS phạt 5% số thuế chưa nộp cho mỗi tháng trễ (tối đa 25%). Đặc biệt, nếu trễ quá 60 ngày, sẽ áp dụng mức phạt tối thiểu. Mức phạt tối thiểu cho tờ khai đến hạn năm 2024 là $485, và năm 2025 tăng lên $510 (hoặc bằng 100% số thuế nợ, nếu nhỏ hơn). Nếu công ty không nợ thuế (lỗ hoặc hòa vốn), mức phạt % tính ra có thể bằng $0; nhưng nếu trễ trên 60 ngày thì có thể bị phạt tối thiểu $485/$510 theo luật mới.

- Phạt nộp thiếu thuế: Nếu nộp tờ khai nhưng không nộp tiền thuế đúng hạn, IRS phạt 0,5% số thuế chưa đóng cho mỗi tháng (tối đa 25%). Phạt nộp chậm thuế có thể cộng dồn với phạt nộp chậm tờ khai (tuy nhiên khi tính chung, phạt nộp chậm tờ khai sẽ được giảm trừ một phần nếu trùng kỳ, cụ thể sau 5 tháng thì phạt nộp tờ khai dừng ở 25%, còn phạt chậm nộp thuế tiếp tục đến 25% – tổng tối đa ~47.5% số thuế).

- Trường hợp không có thu nhập: Nếu C-Corp thực sự không có thu nhập và không có thuế phải nộp, về lý thuyết sẽ không bị phạt tiền nhiều (do % trên $0). Tuy nhiên, vẫn phải nộp Form 1120 đúng hạn. Không nộp có thể khiến IRS gửi thư yêu cầu và có thể đánh dấu công ty không tuân thủ. Hơn nữa, nếu quá 60 ngày, có khả năng IRS áp dụng phạt tối thiểu (theo quy định mới).

- Khấu trừ thuế tại nguồn: Một lưu ý riêng cho C-Corp có chủ nước ngoài: Nếu công ty trả cổ tức hoặc một số khoản thu nhập cho chủ sở hữu nước ngoài, công ty có trách nhiệm khấu trừ 30% thuế tại nguồn và nộp cho IRS (trừ khi có hiệp định thuế hạ thấp tỷ lệ này, nhưng Việt Nam không có hiệp định thuế với Mỹ). Nếu công ty không khấu trừ và nộp khoản thuế này mà trả toàn bộ cho chủ sở hữu, IRS có thể truy thu số thuế đó từ công ty kèm theo tiền phạt và lãi. Do đó, nếu bạn dự định rút lợi nhuận từ C-Corp, hãy tìm hiểu kỹ về Form 1042/1042-S cho việc khấu trừ thuế cho người nước ngoài, để tránh vi phạm.

Nhìn chung, đa số người kinh doanh online sẽ không chọn LLC đóng thuế dạng C-Corp trừ khi có lý do đặc biệt, vì thuế suất cố định 21% + thủ tục phức tạp. Nhưng nếu bạn thuộc diện này, hãy đảm bảo tuân thủ hạn nộp Form 1120 và nộp tiền thuế đầy đủ đúng hạn để tránh các loại phạt % và tiền lãi chậm nộp.

3. Thuế Thu Nhập Cá Nhân Hoa Kỳ Cho Chủ LLC Nước Ngoài (Form 1040-NR)

Đây là một khía cạnh nhiều người Việt kinh doanh online tại Mỹ chưa hiểu rõ: Bạn có thể phải đóng thuế thu nhập Hoa Kỳ trên lợi nhuận kiếm được từ LLC, mặc dù bạn là người nước ngoài sống ở Việt Nam. Việc có phải đóng hay không tùy thuộc vào việc thu nhập của bạn có được coi là “thu nhập kết nối hiệu quả với hoạt động kinh doanh tại Mỹ” (Effectively Connected Income – ECI) hay không.

- Hiểu về ECI: Theo luật Mỹ, nếu một người nước ngoài có hoạt động kinh doanh ở Mỹ (U.S. Trade or Business – USTB), thì mọi thu nhập phát sinh từ nguồn Mỹ liên quan đến hoạt động đó được coi là ECI và phải chịu thuế như thu nhập của người trong nước. Bán hàng hóa trên đất Mỹ thường được xem là hoạt động kinh doanh tại Mỹ. Ví dụ, lợi nhuận từ việc bán hàng hóa tại Mỹ (dù hàng hóa mua ở đâu) được coi là thu nhập kết nối hiệu quả. IRS khẳng định: “Nếu một doanh nghiệp tại Mỹ bán hàng tồn kho (inventory), thu nhập thu được rõ ràng là ECI”. Cụ thể trong bối cảnh Amazon, e-commerce:

- Nếu bạn sử dụng Amazon FBA (gửi hàng vào kho Amazon trên đất Mỹ, Amazon thay bạn giao hàng) hoặc kho của bên thứ ba tại Mỹ, thì bạn đang có hoạt động kinh doanh tại Mỹ và tạo ra ECI – bởi hàng hóa của bạn ở Mỹ và được bán/ship từ Mỹ.

- Nếu bạn chỉ dropship từ nước ngoài (gửi trực tiếp từ Việt Nam/Trung Quốc đến khách Mỹ, không có kho hay nhân viên ở Mỹ), thì có lý luận cho rằng bạn không có USTB vì hoạt động của bạn ở ngoài Mỹ. Trường hợp đó có thể thu nhập không bị coi là ECI. Tuy nhiên, đây là vấn đề phức tạp và cần phân tích chi tiết hoạt động (doanh thu, tần suất giao dịch, cách thức bán…). Nếu hoạt động ở Mỹ “đáng kể, liên tục và thường xuyên” thì dù không có văn phòng, cũng có thể bị coi là USTB.

- Trường hợp bạn có nhân viên, đại lý hoặc văn phòng đại diện tại Mỹ, đương nhiên bạn có USTB và ECI.

- Nghĩa vụ nếu có ECI: Nếu thu nhập từ LLC của bạn được xác định là ECI, bạn (với tư cách cá nhân người nước ngoài) phải khai và nộp thuế thu nhập tại Mỹ. Đối với cá nhân không cư trú, điều này có nghĩa là nộp Form 1040-NR (Nonresident Alien Income Tax Return). Tờ khai này tương tự như Form 1040 của công dân Mỹ, nhưng dành cho người không cư trú, chỉ khai phần thu nhập chịu thuế tại Mỹ. Bạn sẽ khai phần lợi nhuận từ LLC (sau khi trừ chi phí) vào đó. Thuế suất áp dụng theo biểu thuế lũy tiến bình thường (10%, 12%, 22%,… tùy mức thu nhập). Nếu bạn đến từ quốc gia có hiệp định thuế với Mỹ, có thể miễn giảm, nhưng **Việt Nam hiện không có hiệp định thuế thu nhập với Mỹ, nên không có ưu đãi đặc biệt – thu nhập ECI của bạn chịu thuế như của một cá nhân thường. Trường hợp bạn chỉ bán hàng qua Amazon/FBA, thông thường Amazon yêu cầu bạn nộp mẫu W-8BEN chứng minh bạn là người nước ngoài. Amazon không khấu trừ thuế thu nhập cho bạn (vì hàng hóa được bán có lời chịu quy định ECI chứ không phải thuế nhà thầu cố định). Họ để trách nhiệm khai thuế cho bạn. Do đó, bạn phải chủ động khai nộp.

- Hạn nộp Form 1040-NR: Nếu bạn không có thu nhập tiền lương ở Mỹ, và sống ngoài nước Mỹ, bạn được tự động gia hạn đến ngày 15 tháng 6 năm sau để nộp 1040-NR (quy tắc 2-month extension cho người ở nước ngoài). Tuy nhiên, nếu có thuế phải đóng, lãi suất vẫn tính từ 15/4. Bạn có thể xin gia hạn đến 15/10 (Form 4868) tương tự như công dân Mỹ, nhưng gia hạn này không gia hạn thời gian nộp tiền thuế.

- Phạt nếu không nộp thuế thu nhập cá nhân: Nếu bạn bắt buộc phải nộp 1040-NR mà không nộp, IRS sẽ áp dụng phạt nộp trễ: 5% số thuế nợ cho mỗi tháng trễ (tối đa 25%), cộng với phạt trả chậm 0.5%/tháng và tiền lãi trên số thuế nợ. Nếu bạn không nộp tờ khai nào cả, IRS có thể ước tính thu nhập và gửi hóa đơn truy thu. Tệ hơn, nợ thuế có thể khiến bạn gặp rắc rối khi xin visa vào Mỹ hoặc khi chuyển tiền qua ngân hàng (do IRS có quyền yêu cầu khấu trừ từ các khoản thanh toán đến bạn).

Làm thế nào để biết thu nhập của tôi có chịu thuế Mỹ không? Đây là câu hỏi cần tư vấn cụ thể. Nhưng một số hướng dẫn chung:

- Nếu bạn dùng FBA hoặc có kho hàng/sản phẩm tại Mỹ: rất nhiều khả năng bạn phải đóng thuế. Các chuyên gia thuế nhất trí rằng việc dùng hạ tầng Mỹ (như kho Amazon) đã tạo ra cơ sở kinh doanh tại Mỹ và thu nhập đó là ECI. Trường hợp này, bạn nên chuẩn bị khai 1040-NR. Bên cạnh đó, nếu bán nhiều, bạn nên xin ITIN (Individual Taxpayer Identification Number) để khai thuế dễ dàng (ITIN là mã số thuế cá nhân cho người nước ngoài, xin qua Form W-7).

- Nếu bạn chỉ dropship từ nước ngoài, không có đại lý hay kho ở Mỹ: có khả năng thu nhập không bị coi là ECI (ví dụ bạn ship thẳng từ VN sang, hoạt động tại Mỹ không thường xuyên, chỉ bán nhỏ lẻ). Tuy nhiên, nếu doanh thu lớn và liên tục, IRS có thể vẫn coi là bạn đang kinh doanh tại Mỹ dù hàng gửi từ ngoài. Vì vậy, an toàn nhất: nếu có lợi nhuận đáng kể, hãy tham khảo ý kiến chuyên gia thuế Mỹ để xác định nghĩa vụ. Không ai muốn vài năm sau nhận thông báo nợ thuế cộng phạt.

Tóm lại, để tránh bị phạt thuế thu nhập cá nhân:

- Xác định sớm liệu bạn có ECI không. Nếu có, hãy dành tiền trích ra để đóng thuế, đừng rút hết.

- Nộp 1040-NR đúng hạn (15/6 hoặc xin gia hạn 15/10).

- Tính và đóng thuế tạm tính hàng quý (estimated tax) nếu cần (thường áp dụng nếu bạn dự tính nợ từ $1,000 trở lên, để tránh phạt underpayment). Người nước ngoài có ECI cũng phải tuân thủ quy tắc này.

- Nếu nghĩ rằng thu nhập không chịu thuế, bạn có thể nộp một bản khai trắng (protective return) để IRS bắt đầu tính thời hiệu và ghi nhận bạn báo cáo không có ECI. Điều này phức tạp, nên xin tư vấn nếu cần.

4. Thuế và Báo Cáo Cấp Tiểu Bang

Cho đến đây, chúng ta nói nhiều về luật thuế liên bang (IRS). Nhưng đừng quên, các tiểu bang tại Mỹ cũng có quy định thuế và phí riêng đối với LLC. Nhiều doanh nhân nước ngoài chọn thành lập LLC ở các bang như Delaware, Wyoming, Nevada… vì thủ tục dễ và ưu đãi thuế (thuế thu nhập doanh nghiệp bằng 0 ở Wyoming/Nevada, và Delaware ưu đãi với công ty hoạt động ngoài bang). Tuy nhiên, dù không đóng thuế thu nhập bang, bạn vẫn có nghĩa vụ về phí duy trì hoặc báo cáo hàng năm tại bang đó. Nếu bỏ quên, có thể bị phạt hoặc mất tình trạng hoạt động tốt của công ty (good standing). Một số ví dụ:

- Delaware LLC – Phí thường niên: Delaware yêu cầu mọi LLC đóng $300 phí hàng năm (annual tax) trước ngày 1 tháng 6 mỗi năm. Không cần nộp báo cáo thường niên, chỉ đóng phí. Nếu trễ hạn, tiền phạt $200 sẽ được áp dụng, cộng lãi 1.5% mỗi tháng trên số tiền chưa nộp. Nếu bạn quên vài năm, Delaware có thể đình chỉ tình trạng công ty cho đến khi trả đủ.

- Wyoming LLC – Báo cáo hàng năm: Wyoming yêu cầu nộp Annual Report (chủ yếu để đóng phí nhà nước) vào ngày thành lập công ty hàng năm. Phí là $50 (hoặc cao hơn tùy tài sản tại Wyoming). Nếu quá hạn 60 ngày, Wyoming đánh phí phạt $50; quá 2 năm không nộp sẽ bị giải thể. (Wyoming không phạt tiền nhiều, nhưng mất công ty thì bạn phải lập mới hoặc trả phí phục hồi).

- California LLC: Nếu bạn đăng ký hoạt động tại California (dù thành lập ở Delaware nhưng có kinh doanh tại CA, hoặc mở chi nhánh), bạn phải trả thuế tối thiểu $800 mỗi năm cho bang California, và nộp báo cáo thường niên. Không đóng sẽ bị phạt, cộng lãi, và bị thu hồi quyền kinh doanh tại bang.

- Báo cáo đăng ký kinh doanh nước ngoài: Nếu LLC của bạn “làm ăn” thực sự ở một bang nào đó (như có kho hàng, nhân viên), về mặt luật pháp bạn cần đăng ký “foreign LLC” tại bang đó (đăng ký kinh doanh ngoại bang). Mỗi bang sẽ thu phí và yêu cầu báo cáo/đóng thuế nếu áp dụng. Nếu bạn bỏ qua, khi bị phát hiện có thể bị phạt hành chính ở cấp bang.

Ngoài ra, thuế bán hàng (Sales Tax) cũng là một nghĩa vụ quan trọng nếu bạn bán hàng hóa cho người mua ở Mỹ:

- Thuế bán hàng: Đây là thuế tiêu thụ do các bang áp đặt. Với sự phát triển của thương mại điện tử, hiện nay các bang đều có luật “economic nexus” buộc doanh nhân online (dù ở ngoài bang) phải thu thuế bán hàng nếu doanh số cho khách trong bang vượt ngưỡng nhất định (thường $100k/năm hoặc 200 đơn hàng/năm, tùy bang). Ngoài ra, nếu bạn có hàng tồn kho trong bang (ví dụ dùng FBA lưu kho ở Texas, California, etc.), bạn có nexus vật lý ngay lập tức, phải đăng ký thu thuế bán hàng tại bang đó từ đồng đầu tiên.

- Hậu quả nếu không nộp sales tax: Các bang ngày càng tích cực truy tìm người bán trên Amazon/Shopify… Nếu bạn không đăng ký và nộp thuế bán, bang có thể tính truy thu thuế bán hàng chưa thu (tiền thuế lẽ ra bạn phải thu từ khách, giờ trở thành nợ của bạn), cộng tiền phạt nộp trễ và lãi. Một số bang từng truy quét người bán FBA trước đây. Vì vậy, hãy tìm hiểu trách nhiệm thuế bán hàng ở các bang bạn có khách hàng hoặc kho hàng. Bạn có thể cần sử dụng dịch vụ bên thứ ba (TaxJar, Avalara) để tuân thủ multi-state sales tax.

Tóm lại, để tránh rắc rối và phạt ở cấp tiểu bang:

- Hãy đóng đầy đủ phí duy trì hàng năm ở bang thành lập (Delaware/Wyoming…).

- Đăng ký và nộp sales tax nếu đạt ngưỡng yêu cầu ở các bang. Có thể bắt đầu với các bang kho hàng Amazon (nếu dùng FBA, Amazon có thể hỗ trợ phần nào thu thuế nhưng trách nhiệm cuối cùng vẫn là của bạn).

- Giữ công ty ở trạng thái “Good Standing”. Một công ty mất good standing (do nợ phí) có thể gặp khó khăn khi mở tài khoản, ký hợp đồng.

5. Yêu Cầu Báo Cáo Chủ Sở Hữu Công Ty (Đạo Luật Minh Bạch Doanh Nghiệp – CTA)

Mặc dù không phải là “thuế”, đây là một nghĩa vụ pháp lý mới (hiệu lực từ 2024) mà hầu hết LLC tại Mỹ phải tuân thủ, bao gồm cả LLC do người Việt làm chủ. Đó là báo cáo Beneficial Ownership Information (BOI) theo Corporate Transparency Act (CTA) – Đạo luật Minh bạch Doanh nghiệp. Mục đích của luật này là yêu cầu các công ty khai báo thông tin về chủ sở hữu cuối cùng cho FinCEN (Cục chống tội phạm tài chính, Bộ Ngân Khố) nhằm ngăn chặn rửa tiền, trốn thuế.

- Ai phải báo cáo? Hầu như tất cả công ty, LLC thành lập ở Mỹ (trừ một số ngoại lệ như công ty đã niêm yết, công ty lớn trên 20 nhân viên & $5 triệu doanh thu, v.v.). Một LLC nhỏ do bạn lập chắc chắn phải báo cáo. Nếu LLC lập trước 2024, hạn nộp báo cáo đầu tiên là trước 1/1/2025. Nếu lập trong năm 2024, bạn có 90 ngày từ khi lập để nộp BOI.

- Nội dung báo cáo: Bạn cần cung cấp cho FinCEN các thông tin: Tên pháp lý công ty, địa chỉ, mã số EIN, và thông tin về từng “Beneficial Owner” (người sở hữu hoặc kiểm soát tối thiểu 25% công ty, hoặc có quyền kiểm soát đáng kể). Thông tin chủ bao gồm: Tên, ngày sinh, địa chỉ, số ID (hộ chiếu/CCCD) và hình scan giấy tờ đó.

- Cách nộp: Nộp qua mạng trên hệ thống FinCEN (https://boi.fincen.gov). Đây không phải nộp cho IRS, mà cho FinCEN. Không tốn phí nộp, chỉ mất thời gian khai.

- Hình phạt nếu không nộp: Rất nặng. Luật quy định phạt dân sự $500 mỗi ngày chậm nộp báo cáo, tối đa lên đến $10,000, và thậm chí có thể truy cứu hình sự (phạt đến $10,000 và 2 năm tù) nếu cố tình vi phạm. (Mới đây, Bộ Ngân Khố thông báo tạm hoãn áp dụng phạt đến khi có hướng dẫn thêm, nhưng về lâu dài luật vẫn sẽ thực thi).

Vì vậy, bạn cũng cần đánh dấu hạn 1/1/2025 để nộp báo cáo CTA cho LLC của mình. Đây là yêu cầu mới và không liên quan đến IRS, nhưng bài viết xin đề cập vì nhiều người Việt có thể chưa biết; nếu bỏ qua có thể chịu phạt lớn sau này.

Kết Luận

Việc sở hữu một LLC tại Mỹ giúp người Việt kinh doanh toàn cầu thuận lợi hơn, nhưng đi kèm với trách nhiệm tuân thủ các quy định thuế và pháp lý. Tóm lại, để tránh bị IRS phạt $25,000 và các loại phạt khác, bạn nên:

- Nộp Form 5472 kèm 1120 đúng hạn (15/4 hàng năm) nếu bạn là chủ sở hữu nước ngoài của LLC. Đây là ưu tiên số một để tránh phạt $25,000 từ IRS .

- Đối với LLC nhiều thành viên: nộp Form 1065 đúng hạn (15/3) để tránh phạt tính theo số thành viên.

- Nếu có thu nhập chịu thuế tại Mỹ: nộp 1040-NR trước 15/6 (hoặc 15/4) và đóng đủ thuế để tránh phạt % trên số thuế.

- Giữ gìn tuân thủ ở cấp bang: đóng phí thường niên LLC, nộp báo cáo/thuế bán hàng… để công ty luôn ở trạng thái tốt, tránh phạt và mất giấy phép hoạt động.

- Lưu trữ hồ sơ, giấy tờ cẩn thận: vừa để điền biểu mẫu chính xác, vừa để xuất trình khi IRS cần (đặc biệt liên quan Form 5472).

- Tham khảo chuyên gia thuế: Nếu không chắc chắn, tốt nhất hãy nhờ một CPA hoặc luật sư thuế am hiểu về doanh nghiệp nước ngoài. Chi phí tư vấn nhỏ còn hơn trả tiền phạt lớn do nhầm lẫn.

Cuối cùng, dưới đây là bảng tóm tắt các biểu mẫu, deadline và mức phạt liên quan để bạn tiện theo dõi như một checklist tuân thủ:

| Biểu mẫu / Nghĩa vụ | Hạn chót (năm tài chính kết thúc 31/12) | Mức phạt nếu vi phạm |

|---|---|---|

| Form 5472 + Pro Forma 1120 (LLC 1 TV chủ nước ngoài) | 15/4 (năm sau); có thể gia hạn đến 15/10 | $25,000 mỗi biểu mẫu nếu nộp trễ hoặc thiếu thông tin; +$25,000 mỗi 30 ngày sau 90 ngày nhận thông báo (không giới hạn) |

| Form 1065 (LLC ≥2 TV, hợp danh) | 15/3 (năm sau); gia hạn đến 15/9 | ≈$220-$250 mỗi tháng mỗi thành viên (tối đa 12 tháng) nếu nộp trễ. Ví dụ 2024: $235/thành viên/tháng. |

| Form 1120 (C-Corp hoặc LLC chọn C-Corp) | 15/4 (năm sau); gia hạn đến 15/10 | 5% số thuế chưa nộp mỗi tháng trễ (tối đa 25%); nếu trễ >60 ngày, phạt tối thiểu $485 (năm 2024) hoặc $510 (năm 2025) . Thêm phạt 0.5%/tháng trên số thuế chậm nộp |

| Form 1040-NR (cá nhân nước ngoài có ECI) | 15/6 (năm sau) nếu không có lương W-2 (tự động gia hạn 2 tháng); có thể gia hạn đến 15/10 | 5% số thuế nợ mỗi tháng trễ (tối đa 25%) + 0.5%/tháng phạt chậm nộp thuế + lãi trên số thuế nợ. |

| Phí thường niên LLC (Delaware) | 1/6 mỗi năm (cho năm trước đó) | $200 tiền phạt cố định nếu trễ hạn + lãi 1.5%/tháng trên số phí chưa nộp. Công ty mất “good standing” cho đến khi nộp. |

| Báo cáo BOI (Beneficial Owners, FinCEN) | 01/01/2025 (đối với công ty thành lập trước 2024); 30-90 ngày sau thành lập (với công ty mới) | $500 mỗi ngày chậm nộp, tối đa $10,000; có thể truy cứu hình sự (phạt tới $10,000 và 2 năm tù cho vi phạm cố ý). (Hiện tạm hoãn phạt đến khi có quy định bổ sung) |

Nhớ rằng: Sự chủ động tuân thủ sẽ giúp bạn tránh được những khoản phạt không đáng có và tập trung phát triển kinh doanh. Hy vọng bài viết đã cung cấp cái nhìn tổng quan và chi tiết giúp bạn tự tin hơn khi vận hành LLC tại Mỹ.

Dưới đây là danh sách các URL tham khảo quan trọng nhất được sử dụng trong bài viết – đều là nguồn chính thống từ IRS, FinCEN hoặc luật liên bang Mỹ.

📄 Biểu mẫu & Hướng dẫn chính thức từ IRS:

- [Form 5472 (PDF)]

https://www.irs.gov/pub/irs-pdf/f5472.pdf - [Instructions for Form 5472 (Hướng dẫn điền)]

https://www.irs.gov/instructions/i5472 - [Form 1120 (PDF)]

https://www.irs.gov/pub/irs-pdf/f1120.pdf - [Instructions for Form 1120 (Cách điền form thuế doanh nghiệp)]

https://www.irs.gov/instructions/i1120 - [Form 1065 (PDF) – dành cho LLC ≥2 thành viên]

https://www.irs.gov/pub/irs-pdf/f1065.pdf - [Instructions for Form 1065]

https://www.irs.gov/instructions/i1065 - [Form 1040-NR (Dành cho cá nhân không cư trú)]

https://www.irs.gov/pub/irs-pdf/f1040nr.pdf - [Instructions for Form 1040-NR]

https://www.irs.gov/instructions/i1040nr - [Form 7004 (Gia hạn 5472/1120/1065)]

https://www.irs.gov/pub/irs-pdf/f7004.pdf - Penalty Reference Chart – IRS

(Tổng quan các loại tiền phạt từ IRS)

⚖️ Luật & quy định áp dụng:

- [IRC Section 6038A – Requirements for Form 5472 Filing]

https://www.law.cornell.edu/uscode/text/26/6038A - [IRS Treasury Regulation §1.6038A-1 (g)]

https://www.ecfr.gov/current/title-26/section-1.6038A-1 - [IRC §6698 – Penalty for failure to file Form 1065]

https://www.law.cornell.edu/uscode/text/26/6698 - [IRC §6651 – Penalty for Failure to File (Form 1120, 1040NR…)]

https://www.law.cornell.edu/uscode/text/26/6651

🛡️ Báo cáo chủ sở hữu doanh nghiệp – FinCEN (BOIR):

- [FinCEN BOI Reporting Portal (nộp BOIR online)]

https://boi.fincen.gov - [BOI Small Entity Compliance Guide – FinCEN]

https://www.fincen.gov/sites/default/files/shared/BOI_Small_Compliance_Guide_FINAL_Sept_508C.pdf

🏛️ Khác (Bang / Thuế tiểu bang / Sales Tax):

- [Delaware LLC Annual Franchise Tax Requirements]

https://corp.delaware.gov/paytaxes/ - [Wyoming Annual Report & Fees]

https://wyobiz.wyo.gov/Business/AnnualReport.aspx

Chúc bạn thành công!

Duy Alex

1 comment

Hay quá bn ơi